A falta de bolas de cristal para predecir futuros, los expertos en bolsa no alcanzan el consenso perfecto a la hora de adelantar la evolución de la renta variable estadounidense (y por tanto la de las bolsas mundiales) en 2025. Sesudos análisis analizan indicadores pasados, correlaciones no causales y el posible impacto de las medidas anunciadas por el presidente electo, Donald Trump. Las conclusiones tienden a minimizar los mensajes agoreros chartistas y aplicar la lógica empresarial para otorgar más tranquilidad que angustias.

Si el análisis se ciñe exclusivamente a evoluciones lógicas en función de tensiones entre oferta y demanda, los agoreros ganan por goleada y las advertencias de un posible crash tienen fundamento. La idea es que los mercados de renta variable están en máximos y llevan tanto tiempo en máximos que el ajuste tiene que llegar. Definir cuándo, eso nadie lo tiene claro. Apuntar cuánto, la mayoría dispara más bien al tun tun entre el 30% y el 60%. Pero ningún análisis se basa en nada más allá de intuiciones.

La cuestión es que Wall Street acumula dos años con subidas superiores al 20%, quinta vez que esto sucede en los últimos cien años. Y en su momento eso fue indicador de proximidad de crash. Pura teoría ‘chartista’ que cimenta el futuro en función de hechos pasados y oscilaciones lógicas entre oferta y demanda por las que quien gana en teoría tarde o temprano recupera lo ganado con órdenes de venta de acciones.

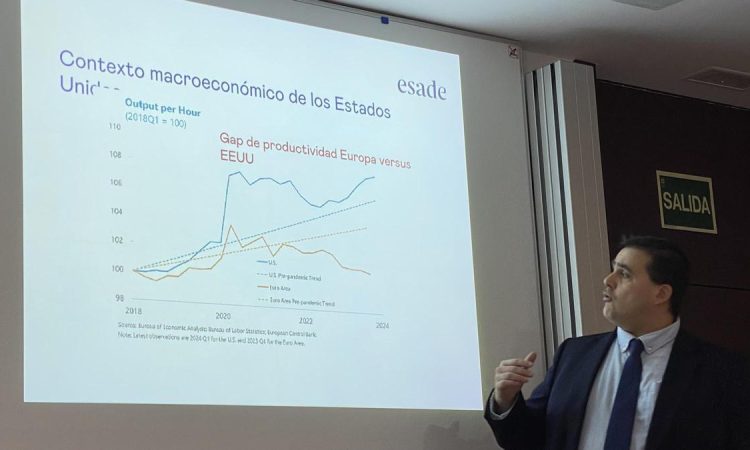

El análisis fundamental aporta por su parte elementos más interesantes desde el punto de vista teórico. Si las tensiones geoestratégicas se calman, la economía afrontará un periodo de estabilidad. El profesor de Esade Pedro Aznar apunta su lógica basada en datos objetivos de toda índole y defiende que hay más posibilidades de subidas en la bolsa que de bajadas en 2025. En su opinión, las medidas anunciadas por Donald Trump dirigidas a rebajar impuestos e introducir medidas desregulatorias apuntan a mejoras de resultados empresariales y por tanto a subidas de la bolsa. Rebajar el impuesto de sociedades, la no tributación de las horas extras, las propinas sin impuestos o el apoyo del petróleo barato son algunos ejemplos. Cierto que una política antinmigración, advierte Aznar, tenderá a impulsar el empleo y elevar la inflación por alza de salarios (lo mismo que establecer aranceles). Eso podría cambiar esa tendencia alcista lógica de los mercados de renta variable. El otro fenómeno que será digno de estudio es de qué manera se disocian las evoluciones de EEUU y Europa en términos de política monetaria. Los tipos de interés tienden a bajar en el Viejo Continente por la atonía de Alemania y Francia, mientras que en EEUU es posible que los recortes de tipos hayan acabado este diciembre. Y el ‘gap’ o diferencia entre la productividad estadounidense y la europea no deja de aumentar.

Ο καθηγητής Pedro Aznar, στο Esade, σε πλήρη ανάλυση. / EDUARDO LÓPEZ ALONSO

Lo que se puede esperar de Trump es intranquilizador para algunos. Aranceles del 200% para automóviles de México; del 60% sobre importaciones chinas; del 20% también para productos procedente de Europa… Puede que quede en amenazas o que, de aplicarse, se produzcan nuevos fenómenos de desplazamiento de la producción entre países y reducciones de márgenes, aumento de costes intermedios y efectos en el empleo en algunos sectores (tanto en EEUU como en otros países).

Siguen existiendo incógnitas sobre las futuras de decisiones de Trump. Pedro Aznar destaca que la guerra arancelaria es un potente instrumento de negociación para EEUU y que persigue neutralizar el trato desigual de los productos para las empresas estadounidenses en el exterior y el que reciben los productos europeos o chinos en EEUU. Por ello, la bolsa puede tener reacciones distintas según el sector afectado por esos aranceles.

Un informe de Bank of America dado a conocer esta semana, tras la decisión el miércoles de la Reserva Federal de recortar los tipos de interés en 0,25 puntos, apunta a que las rebajas de tipos en EEUU tendrán un escaso recorrido en 2025. Mensaje ‘hawkish’o anuncio de política restrictiva inminente ante un repunte previsto de la inflación. Bank of America considera que los riesgos se desplazan a la posibilidad de que no haya ningún recorte en 2025.

[–>

Algo más optimistas son los expertos del fondo BlackRock, protagonista en el último año de una desaforada compra de criptomonedas que ha aprovechado la fulgurante subida de este activo. Según Jean Boivin, responsable del BlackRock Investment Institute, “dado el riesgo de un resurgimiento de la inflación a partir de posibles aranceles comerciales y una desaceleración de la inmigración que ha estado enfriando la presión en el mercado laboral, las expectativas del mercado de solo dos recortes más en 2025 ahora parecen razonables”. En consecuencia, concluyen que “las acciones estadounidenses aún pueden beneficiarse de la inteligencia artificial y otras megafuerzas, del sólido crecimiento económico y del amplio crecimiento de las ganancias, y creemos que superarán a sus pares internacionales en 2025”.

Εγγραφείτε για να συνεχίσετε την ανάγνωση

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}